БізнесЦензор розбирався на прикладі фізичної особи-підприємця III групи на єдиному податку – найпопулярнішої в Україні групи ФОП.

Кількість ФОПів в Україні щороку зростає. Так, тільки за I квартал 2024-го 74 тис. 439 українців зареєструвалися як фізособи-підприємці. Це на 34% більше, ніж за аналогічний період минулого року. Левова частка з них – 57 тис. 665 ФОПів – були запущені онлайн через Дію.

З огляду на цифри, постає резонне питання, чи обов’язково наймати бухгалтера, щоб вести ФОП, або ж усе необхідне можна зробити самотужки?

БізнесЦензор розбирався на прикладі фізичної особи-підприємця III групи на єдиному податку – найпопулярнішої в Україні групи ФОП. Таких на початок року було понад 918 тис. з більш як 2 млн фізичних осіб-підприємців.

Небувалий сплеск підприємництва в країні пов’язують уже не тільки з оптимізацією податків, а й з обходом питань військового обліку. Проте статистика вказує на інший тренд – 58% нових ФОПів відкривали жінки. Понад 85% з них – у секторі бухгалтерського обліку й аудиту.

Первинні документи ФОП

Первинними документами, відповідно до статті 1 закону "Про бухгалтерський облік та фінансову звітність в Україні" є документи, в яких містяться відомості про господарські операції. Вони можуть бути створені як у письмовій, так і в електронній формі.

У первинних документах зазначається:

- назва та дата складання;

- зміст й обсяг господарської операції;

- найменування суб’єкта господарювання, від імені якого складений відповідний документ;

- особистий підпис або інші дані, що дають можливість ідентифікувати особу;

- відповідальна особа за здійснення господарської операції.

Питання первинних документів розглядається індивідуально для кожного підприємця на спрощеній системі оподаткування, проте є категорії, які зобов’язані їх зберігати. До таких підприємців відносяться ті, що продають ризикові групи товарів, а саме:

- підакцизні товари – алкоголь, тютюн;

- технічно-складні побутові товари, як, наприклад, комп’ютери. Повний перелік таких товарів можна знайти у відповідній постанові Кабміну;

- медичні вироби;

- ювелірні вироби.

Для інших категорій ФОПів-єдинників первинні документи не обов’язкові, але бажані. Як пояснюють бухгалтери-практики, вони можуть знадобитися зокрема через фінансовий моніторинг банківських і небанківських установ – для підтвердження легальності діяльності та сплати податків.

Окрім того, податкова під час перевірки нерідко вимагає первинні документи, які підтверджують не лише отримані доходи, але й понесені витрати. Потрібно це, щоб з’ясувати, чи не порушує підприємець обмеження, передбачені Податковим кодексом для платників єдиного податку за видами діяльності та переліком товарів, які заборонені для реалізації.

Фізичні особи-підприємці на загальній системі оподаткування обов’язково повинні зберігати первинні документи. До них зокрема відносяться:

- банківські виписки;

- товарні чеки;

- квитанції;

- фіскальні чеки касового апарату;

- рахунки-фактури (інвойси);

- акти наданих послуг;

- видаткові накладні.

Термін зберігання первинних документів для ФОПів, відповідно до чинного законодавства, – три роки (1095 днів). За незберігання "первинки" щодо підприємця може бути застосований штраф у 1020₴

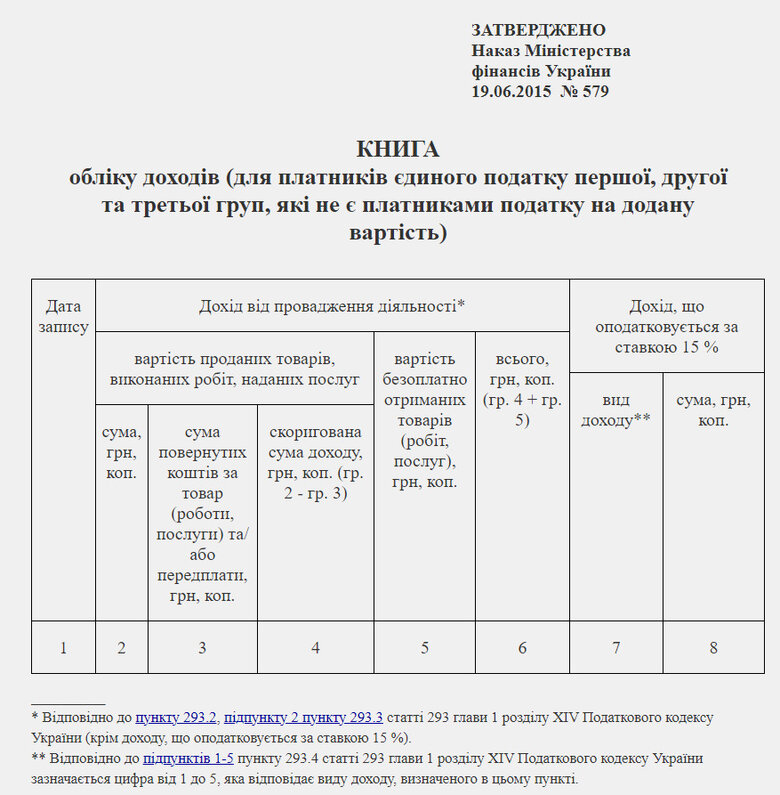

Облік доходів, витрат і товарів

Платники єдиного податку I, II, III груп без ПДВ, ведуть тільки облік доходів. Ті ж, хто обрав III групу з ПДВ мають вести ще й облік витрат.

З 1 січня 2021 року облік доходів можна вести в довільній формі в паперовому та/або електронному вигляді, зокрема через електронний кабінет.

Тобто нині ФОП розробляє форму книги обліку доходів під себе, враховуючи особливості власної господарської діяльності. Набір і назва колонок можуть бути такими, які зручні самому підприємцеві. Проте обов’язковий елемент – суми доходу за місяць. Загалом можна орієнтуватися на потреби заповнення декларації.

Один із варіантів – використати типову форму. Наприклад, до змін 2021 року використовувалася така форма, затверджена Міністерством фінансів:

Ще один важливий нюанс – наявність титульної сторінки, на якій зазначається ПІБ підприємця, адреса його реєстрації, КВЕДи тощо. У разі відсутності титульної сторінки податкова може розцінити це загалом як відсутність книги обліку, що тягне за собою попередження або накладання штрафу в розмірі від 51 до 136₴ Також через неправильний облік ФОПа-спрощенця можуть перевести на загальну систему оподаткування.

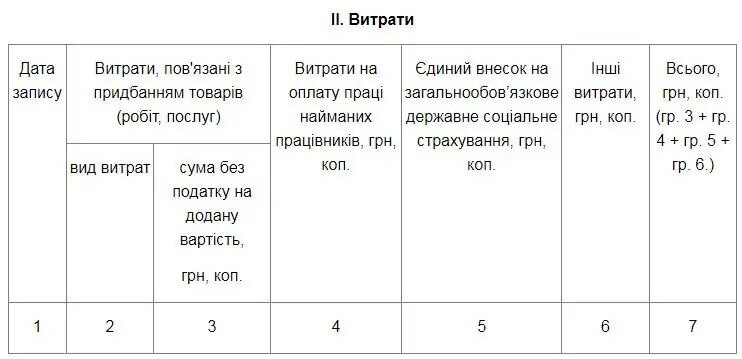

Щодо обліку витрат, то він зазначається в окремій від доходів формі, де підприємець повинен вказати:

- витрати за період на придбання товарів, робіт або послуг;

- витрати на оплату праці працівників;

- суму Єдиного соціального внеску сплачену за всіх працівників і самого підприємця.

Зразком може бути така форма:

ФОПи на загальній системі повинні вести облік доходів і витрат за типовою формою. Вона затверджена наказом Міністерства фінансів № 261 від 13 травня 2021 року.

До речі, первинні документи й будуть підґрунтям обліку.

Якщо бізнес пов’язаний з реалізацією товарів, має бути відповідний облік. Порядок ведення обліку товарних запасів для ФОП, зокрема платників єдиного податку, затверджений наказом Міністерства фінансів України № 496 від 03 вересня 2021. Якщо коротко, то продавати товари підприємець може тільки з цього обліку.

Як подати декларацію ФОП

ФОПи III групи подають податкову декларацію щоквартально, підприємці I та II груп – раз на рік у січні. За I квартал 2024 року декларація подається до 10 травня.

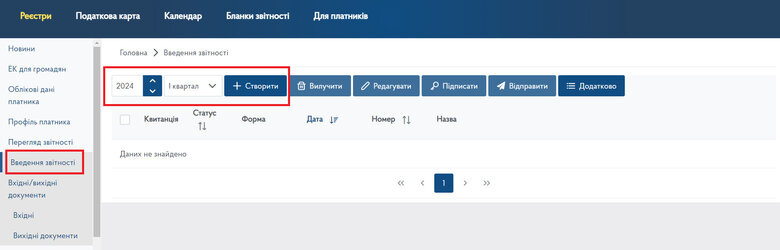

Щоб це зробити, достатньо перейти в електронний кабінет платника податків й авторизуватися одним із доступних ключів. Це можуть бути різні типи ключів, зокрема і Дія.Підпис.

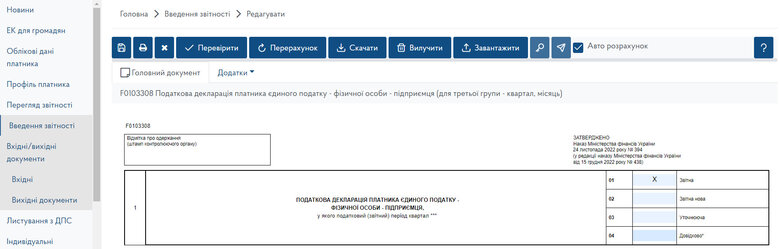

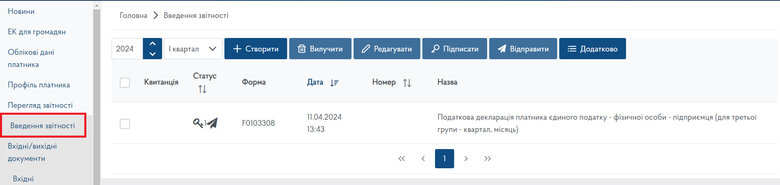

Після цього потрібно перейти в розділ "Ведення звітності", обрати необхідний період та натиснути "Створити".

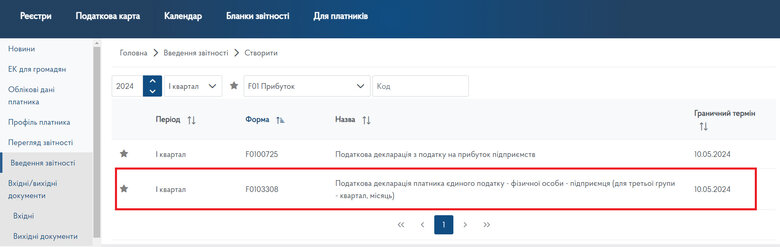

Система підтягне доступні документи. Обираємо потрібний.

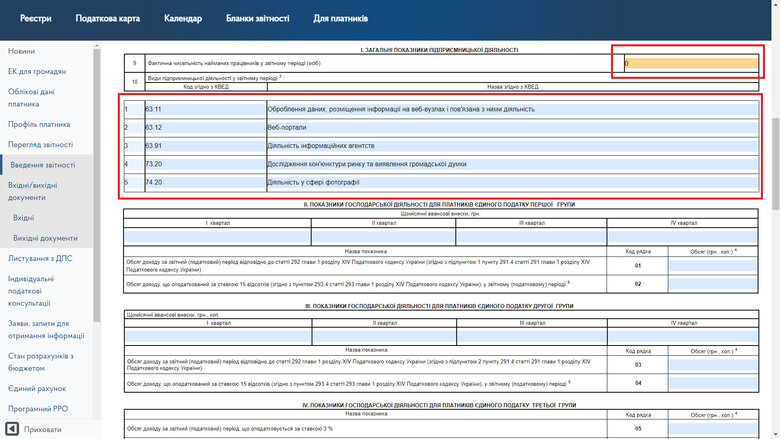

Практично всі поля підтягуються автоматично. Важливо вказати кількість найманих працівників за звітній період і КВЕДи, по яких був дохід.

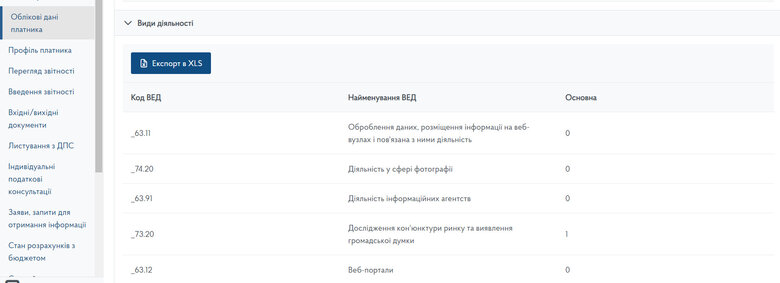

Свої КВЕДи можна знайти в розділі "Облікові дані платника". Майте на увазі, що вносити в декларацію їх потрібно без зайвих символів, як от нижнє підкреслення чи навіть пробіли.

Якщо в I кварталі 2024 року не було доходів, більше можна нічого не заповнювати й надсилати декларацію в податкову. Якщо був – він вписується у відповідний рядок у розділі IV "Показники господарської діяльності для платників єдиного податку третьої групи". У разі ставки 5% – це рядок 6. Усі інші рядки підтягнуться автоматично.

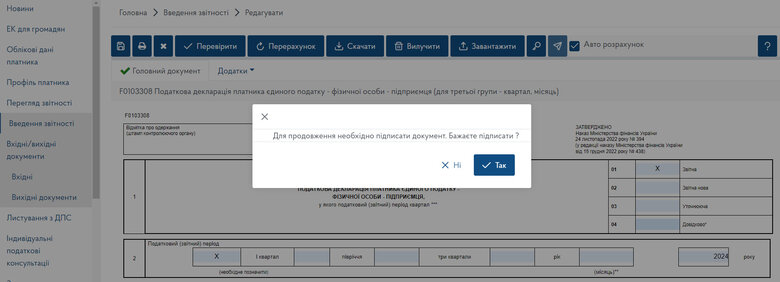

Після цього треба підняти вгору й натиснути "Перевірити".

Система після перевірки запропонує одразу ж підписати документ. Для цього також доступні різні типи ключів. Після підпису можна надсилати декларацію на сервер – система пропонуватиме таку опцію.

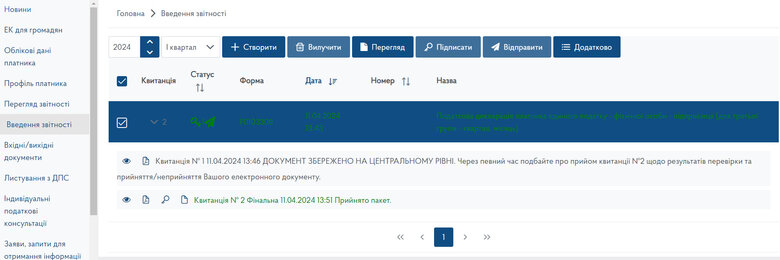

У розділі "Ведення звітності" з’явиться відповідний запис, де відображатиметься поточний статус декларації.

Якщо декларація заповнена правильно, вона буде прийнята. Про це надійде так звана "Квитанція № 2".

За перше півріччя податкова декларація подається до 9 серпня, за 9 місяців роботи – до 11 листопада, а вже річна декларація подається в I кварталі наступного року.

За несвоєчасну подачу податкової звітності передбачено штраф у 340₴ Його особливість у тому, що нарахувати його можуть навіть через 2-3 роки.

Коли ФОПу сплачувати податки

ФОП на III групі спрощеної системи може сплачувати єдиний податок щомісяця або ж раз на квартал. Головне слідкувати, щоб у разі помісячної сплати сума була не меншою за ту, яка була нарахована та зазначена в декларації.

Граничний термін сплати єдиного податку за I квартал – до 20 травня 2024 року. За II квартал – до 19 серпня, за III квартал – до 19 листопада. За IV квартал податки сплачуватимуться вже в першому кварталі наступного року.

Єдиний соціальний внесок (ЄСВ) – мінімальний платіж становить 22% від мінімальної зарплати. Так, як зараз триває сплата за I квартал сума вираховується з мінімалки чинної на той момент, тобто 7100₴

Отже, за I квартал 2024 року підприємцю потрібно сплатити 4686 грн до 19 квітня.

Уже з II кварталу платіж збільшиться, адже з 1 квітня в Україні збільшилася мінімальна зарплата до 8 тис.₴ Тобто за II та III квартали доведеться сплатити по 5280 грн до 19 липня і 21 жовтня відповідно. За IV квартал платитимемо вже на початку наступного року.

Під час дії воєнного стану ЄСВ за себе підприємцем сплачується добровільно. Проте період несплати не зараховуватиметься до страхового стажу.

Фінансовий моніторинг

Насправді найбільший головний біль підприємцю може завдати не податкова, а банки й інші фінансові організації, які виконують фінансовий моніторинг. Рахунок підприємця можуть заблокувати й вимагати додаткові документи для перевірки.

Перевірити насамперед хочуть дві речі: чи діяльність ФОПа не суперечить закону, і чи сплачуються з цієї діяльності податки. Фінансовий моніторинг якраз і покликаний виявляти відмивання коштів і фінансування тероризму. Служби фінансового моніторингу створені в кожному банку на вимогу Нацбанку.

Методика й алгоритми роботи фінмоніторингу тримаються в секреті, і в кожного банку вона може бути своя. Це потрібно для того, щоб не можна було підлаштуватися та обійти норми.

Поки підприємець не потрапить під приціл фінмону, він і не здогадається, що може стати об’єктом прискіпливої перевірки.

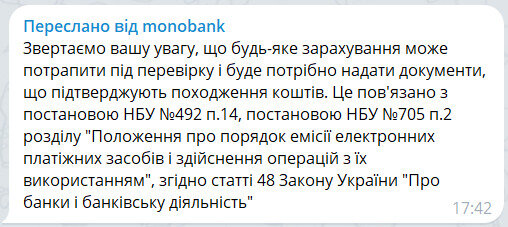

Дізнаються підприємці про заходи фінмону зазвичай з банківського застосунку. Туди надходить сповіщення, що потрібно надати документи про походження коштів. Працівники служби підтримки, куди насамперед звертається підприємець, на ситуацію ніяк не впливають, але фіксують реакцію клієнта. Вона ж може бути розцінена негативною ознакою, мовляв, підприємцю є, що приховувати, тому контроль буде посилений.

Приклад повідомлення служби підтримки monobank щодо уточнення походження коштів

Читайте також: Як monobank гальмує виробництво FPV-дронів

Якщо клієнт дивно поводиться, і служба підтримки це фіксує, то навіть у разі надання адекватних документів, це може розцінюватися банком не на користь підприємця, оскільки такий клієнт є підозрілим за поведінковими факторами. І рахунок можуть не розблокувати.

Загалом, відповідно до чинного законодавства, під фінансовий моніторинг обов’язково підпадають операції, що перевищують 400 тис. грн на місяць. За таких умов потрібно пояснити походження коштів. Утім, це не означає, що менші суми пройдуть повз увагу фінмону.

Наприклад, влітку 2023 року посилилася увага до переказів зокрема для фізичних осіб, розмір яких перетинає позначку в 5 тис. грн готівкою.

Насправді в питаннях фінансового моніторингу сума не обов’язково має значення, головний фактор – наявність підозри.

Особливу увагу можуть викликати новостворені ФОПи, які працюють менше року, й отримують великі суми, тим паче якщо гроші йдуть із-за кордону.

Також підозру в банку можуть викликати ситуації, коли фінансові операції клієнта за останній час стали значно відрізнятися від попередніх. Це, як варіант, може бути суттєве збільшення надходжень. Скажімо, підприємець тривалий час отримував на місяць не більше 50 тис. грн, а в якийсь момент сума потроїлася.

Під особливу увагу банківських служб фінансового моніторингу з 2023 року потрапили ті, хто має справу з різними криптовалютними біржами. Проте це насамперед стосується фізичних осіб, адже ФОПи поки що не можуть у своїй діяльності використовувати крипту. Але якщо підприємець як фізособа має стосунок до криптовалютних бірж, у банка можуть виникнути питання до такої особи і як до ФОПа.

Універсального рецепту, як не потрапити в поле зору служб фінансового моніторингу, немає і бути не може. Будь-яка підозра означатиме додаткову перевірку. Тому тут ми повертаємося до питання важливості збереження первинних документів навіть для тих ФОПів, які нібито за законом не мають їх зберігати. У разі вимоги служб фінмону надати додаткові документи, краще надати більше, ніж недостатньо. Підійдуть виписки, чеки, контракти, декларації, фотографії складу тощо.

З досвіду опитаних нами підприємців можемо назвати ризиковими з точки зору фінансового моніторингу такі категорії підприємців:

- новостворені ФОПи, які працюють менше року й одразу отримують значні суми;

- ФОПи, що отримують гроші із-за кордону, особливо якщо географія нестабільна й щоразу змінюється;

- підприємці, які агресивно реагують на вимогу надати додаткові документи про походження коштів, або ж ті, які затягують із цим.

***

Вести самостійно власний бізнес, в принципі, не проблема. Потрібно просто розібратися в нюансах, які вимагаються від підприємців. У цьому допоможуть:

- Загальнодоступний інформаційно-довідковий ресурс (ЗІР) податкової служби;

- стаття 291 Податкового Кодексу України, в якій розписано все про спрощену систему оподаткування, обліку та звітності.

Наша стаття є загальним оглядом того, з чим фізичні особи-підприємці матимуть справу під час своєї діяльності. Для детального занурення в тему краще, звісно, скористатися послугами досвідченого бухгалтера або податкового консультанта. Це допоможе вберегти від примітивних помилок і заощадить гроші.

До речі, податкова переконує, що їй вигідніше підказати підприємцям, як зробити правильно, ніж штрафувати їх. Тому в разі виникнення питань або спірних моментів, не соромтесь звертатися в податкову службу напряму.